国家出手了!网络主播从2023年1月1日起,将无法通过个人账户直接提现!

直播行业一直处于这几年的风口浪尖,偷逃税事件频发。最近,直播行业又出新规,网络主播私户避税彻底成为历史。究竟怎么回事,一起来看看吧~

01

直播行业出新规

主播个人账号无法直接提现

近期,一张网络主播个人的账号提现的截图引起了大家的注意:

截图中显示:根据国家税务合规相关要求,2023年起平台将启用新的收入结算方式,请在2022年12月31日前完成结算方式的选择,否则将无法提现收入。

而收入的结算方式有两种:

1、结算至公司或工作室的账户

2、结算至合作公司或工会的账户

也就是说,网络主播必须自己成立公司或有合作的公司,需要承担税金等相关费用后才能提现。直播平台的这条结算新规明显是按照税局的要求做的,最终的目的也只有一个:防止主播私户避税和偷逃税款。

看到这则消息,小编就明白了:直播行业的税收监管越来越正规化,尽管没有看到税局下发的正式文件,但是就近几年税局通报的案例来看,个人利用私户避税的违法行为已经无所遁形。

02

个人账户避税频发

税局连连出手

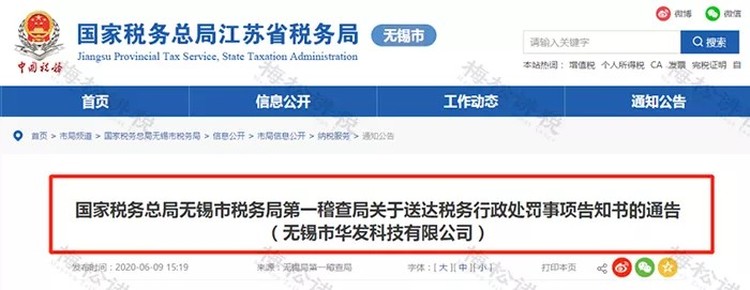

案例一:“蜜雪冰城”利用私户向员工发工资,补税765万元

案例二:江苏省某公司利用个人账户收款,光罚款就高达300万

案例三:武汉某公司法人指使财务人员利用个人账户收款,被判刑三年。

湖北省武汉经济技术开发区的黄先生,2013年至2014年期间,担任本辖区京通某(武汉)汽车服务有限公司法定代表人,负责该公司的经营管理。其指使该公司财务人员通过个人账户收取营业款项,再以其他凭证代替发票使用的方式逃避缴纳税款共计人民币1883018元,占该公司同期应缴纳税额的97.17%,且该公司经税务机关依法下达追缴税款通知后仍未补缴税款。

判决如下:

公诉机关认为,黄祥耀采取隐瞒手段不申报纳税,逃避缴纳税款共计人民币1883018元,因其具有归案后如实供述自己罪行、已补缴税款的量刑情节,建议判处被告人黄祥耀有期徒刑三年,缓刑五年,并处罚金人民币200000元。

以上案例告诉我们3个道理:

1、银行税务共享信息

银行、税务已经共享信息,之前税务想掌握私人账户的资金变动是非常困难的,和银行合作后,这件事情将变得异常容易。

2019起,各地金融机构与税务、反洗钱机构合作势必加大,老板私人账户与公司对公户之间频繁的资金交易都将面临监控。税务监管没有法外之地,偷税漏税必然遭到严查!

2、大数据比对分析

背靠强大的税务系统,税务局想检查企业的经营情况是否存在异常,发票数据,纳税申报数据是否真实,大数据都会自动比对分析,一旦检测出动态数据比对不对,税负率偏低,系统将会自动报警。

不用等着别人举报,税务局自然就会知道某某企业涉嫌存在偷漏税现象。

3、虚开发票这条路被彻底堵死

税务已经打造了最新税收分类编码和纳税人识别号的大数据监控机制,今年可能将有更多企业因为历史欠账虚开发票被识别出来,请大家遵守税务法规。同时,高工资、多渠道、多类型收入的将面临严查!

03

“两高”紧急通知!

个人账户转账更危险了

为依法惩治非法从事资金支付结算业务、非法买卖外汇犯罪活动,维护金融市场秩序,法释〔2019〕1号就办理非法从事资金支付结算业务、非法买卖外汇刑事案件适用法律的若干问题做出了解释。

划重点!

一、3种情形,构成“非法从事资金支付结算业务”!

1、虚构支付结算情形

即使用受理终端或者网络支付接口等方法,以虚构交易、虚开价格、交易退款等非法方式向指定付款方支付货币资金的;

2、公转私、套取现金情形

即非法为他人提供单位银行结算账户套现或者单位银行结算账户转个人账户服务的;

3、支票套现情形

俗称“支票串现金”,即非法为他人提供支票套现服务。

除此之外,法规的第四项兜底项规定了其他非法从事资金支付结算业务的情形,以适应支付结算方式不断变化的需要。

二、最低违法所得超5万,或非法经营所得额超过250万,就构成非法经营,行为“情节严重”!

最低违法所得超25万,或非法经营所得额超过1250万,则构成非法经营行为“情节特别严重”!

三、单位犯罪的,对单位罚款,对责任人定罪!

单位非法从事资金支付结算业务、非法买卖外汇行为,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员定罪处罚!

四、实施时间:2019年2月1日!

提醒大家:税务局对个人账户稽查是毫不留情的!个人账户走款已成为税务严查的风险点,企业在经营活动中应尽量避免私账,降低税务风险。

04

私户避税,税局这么查!

企业和会计要小心了!

个人账户收款多少容易被查?

《金融机构大额交易和可疑交易报告管理办法》(中国人民银行令〔2016〕第3号发布)给出了明确的答案:

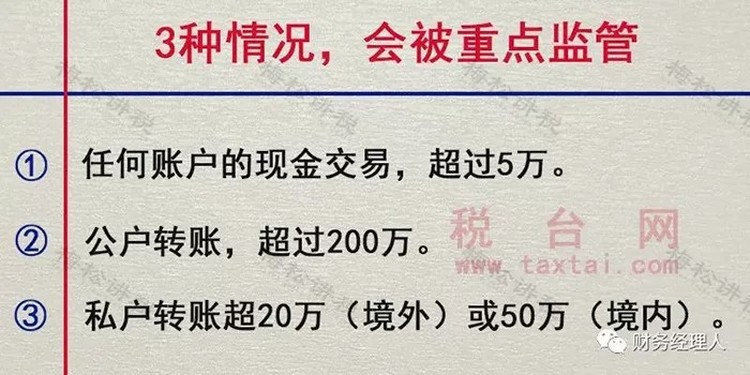

一、大额交易容易被严查!

简单说,这3种情况,会被重点监管!

二、可疑交易容易被严查!

该办法明确,对以下15项可疑交易重点监管:

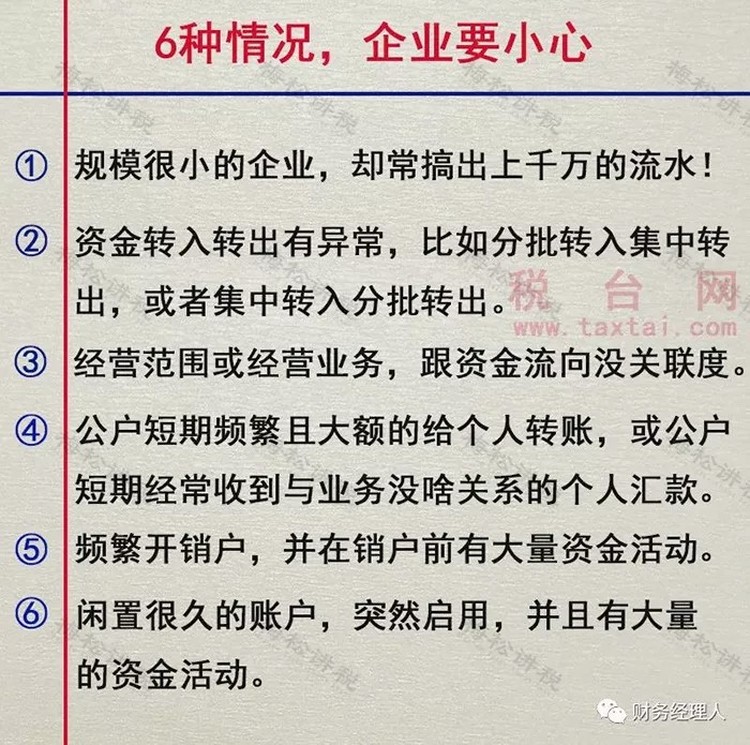

(1)短期内资金分散转入、集中转出或集中转入、分散转出;

(2)资金收付频率及金额与企业经营规模明显不符;

(3)资金收付流向与企业经营范围明显不符;

(4)企业日常收付与企业经营特点明显不符;

(5)周期性发生大量资金收付与企业性质、业务特点明显不符;

(6)相同收付款人之间短期内频繁发生资金收付;

(7)长期闲置的账户原因不明地突然启用,且短期内出现大量资金收付;

(8)短期内频繁地收取来自与其经营业务明显无关的个人汇款;

(9)存取现金的数额、频率及用途与其正常现金收付明显不符;

(10)个人银行结算账户短期内累计100万元以上现金收付;

(11)与贩毒、走私、恐怖活动严重地区的客户之间的商业往来活动明显增多,短期内频繁发生资金支付;

(12)频繁开户、销户,且销户前发生大量资金收付;

(13)有意化整为零,逃避大额支付交易监测;

(14)中国人民银行规定的其他可疑支付交易行为;

(15)金融机构经判断认为的其他可疑支付交易行为。

如果企业涉及以下这6种情况,要小心了:

不仅仅如此,2020年时央行就发布了《大额现金管理试点的通知》(银发[2020]105号),可见国家对私户避税的零容忍。

为了让大家更加清晰的看明白,结合文件内容、公转私转账、个人账户进账被查、合规的公转私方式等方面,我们做了一张导图:

发现更多精彩