2023年,关于小规模纳税人免征增值税政策是否延期,目前税局并无明确文件。那目前小规模纳税人应该如何开具发票呢?

2023年,关于小规模纳税人免征增值税政策是否延期,目前税局并无明确文件。那目前小规模纳税人应该如何开具发票呢?

2023年,关于小规模纳税人免征增值税政策是否延期,目前税局并无明确文件。那目前小规模纳税人应该如何开具发票呢?

01

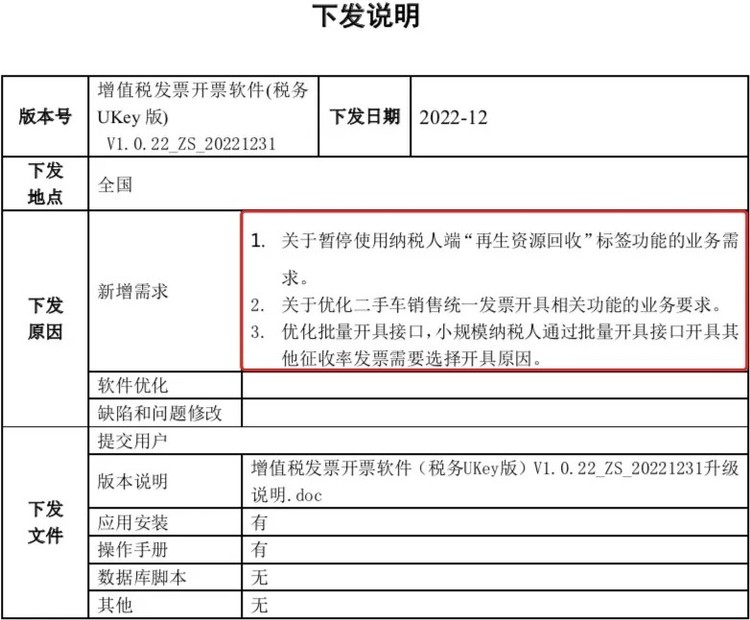

多地区系统升级

可继续开具“免税”发票

日前,不少省份下发了最新开票软件版本。就本次更新内容来看,小规模纳税人在开票时,仍可以选择“免税”项目。

政策原文:

http://tianjin.chinatax.gov.cn/u_zlmView.action?fjdm=11200000000&lmdm=040008

政策原文:

http://anhui.chinatax.gov.cn/art/2023/1/3/art_9442_1031742.html

政策原文:

https://jiangsu.chinatax.gov.cn/art/2023/1/3/art_15956_384235.htm

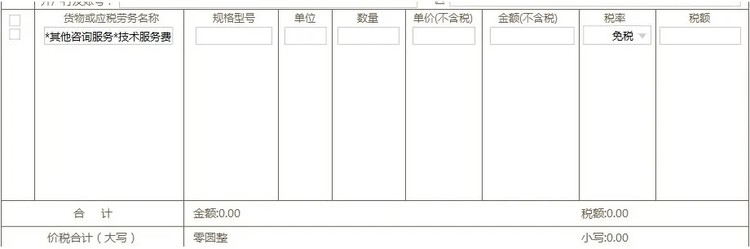

并且,小天实践开票发现,小规模纳税人在开票时,不会自动出现“免税”项目,仍可以手动选择“免税”项目,亲测有效。

那在政策未落地的情况下,小规模纳税人是否可以开“免税”发票呢?

在此,小编还是建议大家暂时开具3%的发票。原因有二:

第一,小规模纳税人免税政策暂时未公布,是否延期还有待观察(不过大概率会延期);

第二,小规模纳税人即使开具3%的增值税普通发票,若政策延期,可以在申报时,直接将该3%征收率的发票的销售额填报在免税栏次。并且,3%普票和免税普票对于客户来说,并无太大区别。

在政策未出台前,小规模纳税人建议:

1.业务事项不紧急,可选择暂缓开票。

2.如需近期开票,暂按3%开具发票,毕竟系统不能代替政策口径,切记切记!

02

小规模纳税人

第四季度纳税申报指南

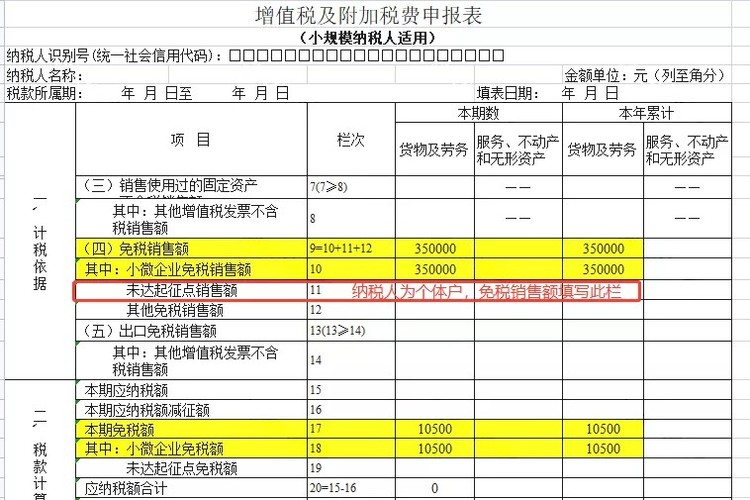

1、季销售额未超过45万且未开具专票

例:A公司为按季申报的小规模纳税人,2022年4月-6月销售货物35万元,开具免税的普通发票。

分析:免税销售额=350000元;免税额=350000×3%=10500元

主表主要栏次如下:

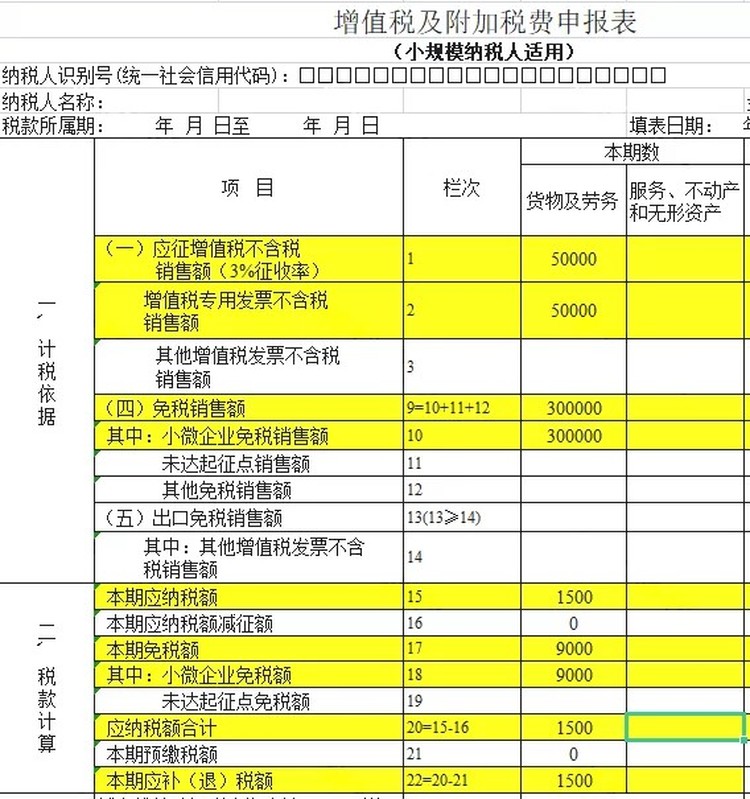

2、季销售额未超过45万但开具了专票

例:A公司为按季申报的小规模纳税人,2022年4月-6月销售货物情况如下:开具免税普票销售额:300000元,开具3%专用发票销售额(不含税):50000元。

分析:普票销售额=300000元;专票销售额(不含税)=50000元;税额=50000×3%=1500元。

主表主要栏次如下:

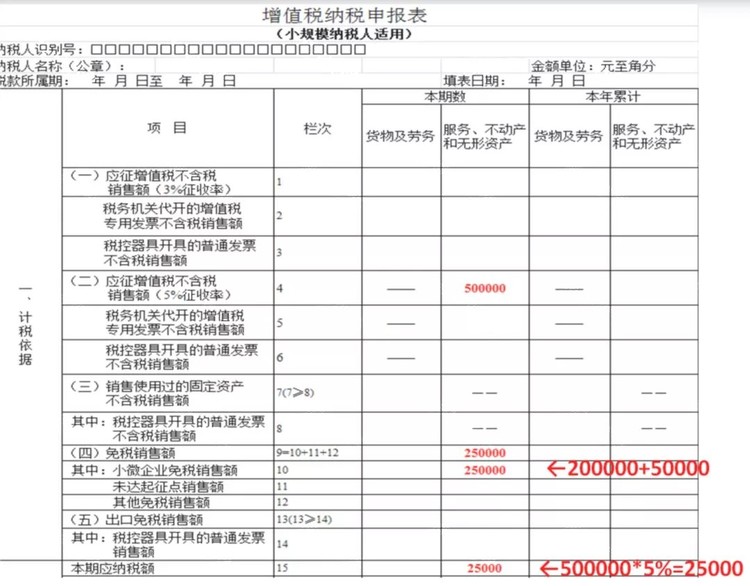

3、扣除不动产销售额未超过45万

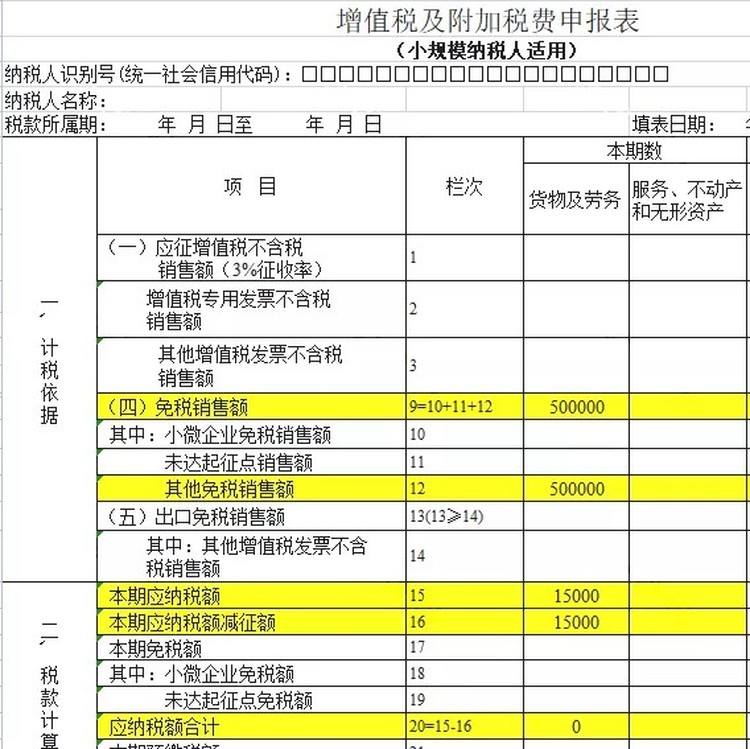

例:A公司为按季申报的小规模纳税人,2022年4月份销售服务20万元,5月销售服务5万元,同时销售不动产50万元,6月份因特殊原因未销售货物,相关业务均未开具专用发票。

主表主要栏次如下:

扣除不动产销售额未超过45万元,可以避免多填一张减免税明细表。

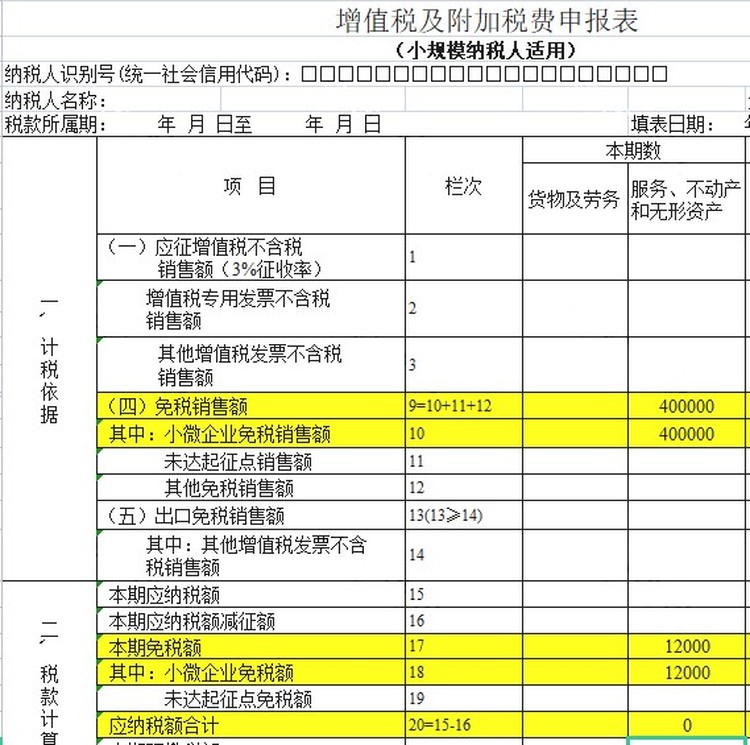

4、差额扣除后销售额未超过45万

例:A公司为按季申报的小规模纳税人,2022年4月-6月提供建筑服务550000元,开具免税普通发票,季度支付可扣除的分包款150000元。

主表主要栏次如下:

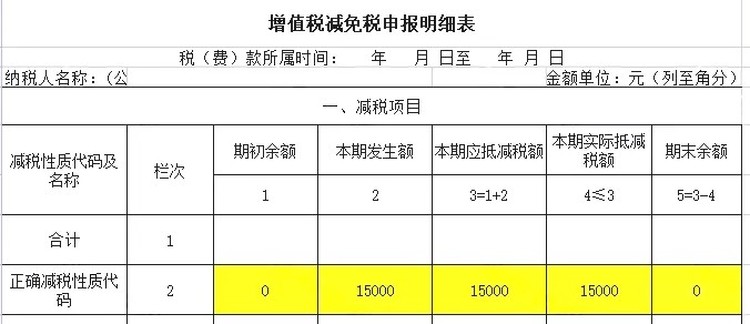

5、季销售额超过45万

例:A公司为按季申报的小规模纳税人,2022年4月-6月销售货物50万元,开具免税的普通发票。

合计月销售额超过15万元的,免征增值税的全部销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“其他免税销售额”栏次及《增值税减免税申报明细表》对应栏次。

减免税申报明细表:

主表主要栏次如下:

03

收藏!小规模纳税人征收率

发现更多精彩