税务总局已明确灵活用工平台,合法合规!

近日,多地公布社保由税务局征收,灵活用工平台又一次被推上了风口浪尖!到底合不合规?

近日,多地公布社保由税务局征收,灵活用工平台又一次被推上了风口浪尖!到底合不合规?能不能用来税收筹划?税务总局明确了!且一定要记住这三点!

ENTER TITLE

灵活用工平台

合法合规

国家税局总局对十三届全国人大三次会议第8765号《关于从税收政策和征管方式等方面加大平台经济发展支持力度的建议》的答复意见,全国人大对平台化用工正式定调,明确了灵活用工人员从平台获得的收入作为经营所得!真正让灵活用工平台有“法”可依。

二、关于允许内控机制完善的平台经济使用内部凭证列支成本费用

《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号,以下简称《办法》)明确规定了内部凭证作为税前扣除凭证的一般要求和具体情形,在一定程度上与代表所提建议是一致的。如,《办法》第八条规定,税前扣除凭证按照来源分为内部凭证和外部凭证,内部凭证是指企业自制用于成本、费用、损失和其他支出核算的会计原始凭证。再如,《办法》第九条、第十条规定,企业在境内发生的支出项目属于增值税应税项目的,对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证;企业在境内发生的支出项目不属于增值税应税项目的,对方为个人的,以内部凭证作为税前扣除凭证。

政策解析:合规入账

自然人未办理工商注册登记,也未办理临时税务登记,判定为经营所得:费用可作为内部凭证,提供税单列支成本费用,无需“找票” 可合规入账!

三、关于明确灵活用工人员从平台获得的收入作为经营所得

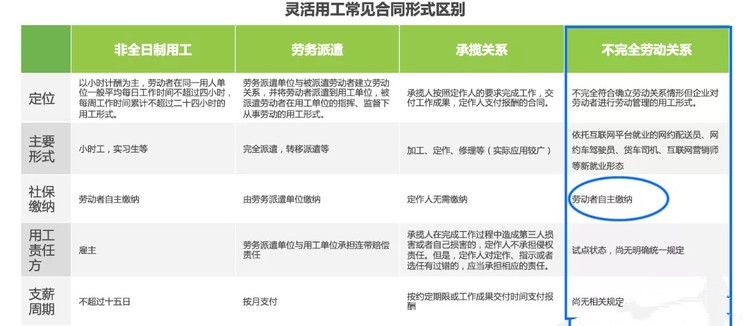

根据《中华人民共和国个人所得税法》及有关规定,灵活用工人员从平台获取的收入可能包括劳务报酬所得和经营所得两大类。灵活用工人员在平台上从事设计、咨询、讲学、录音、录像、演出、表演、广告等劳务取得的收入,属于“劳务报酬所得”应税项目,由支付劳务报酬的单位或个人预扣预缴个人所得税,年度终了时并入综合所得,按年计税、多退少补。灵活用工人员注册成立个体工商户、或者虽未注册但在平台从事生产、经营性质活动的,其取得的收入属于“经营所得”应税项目,“经营所得”以每一纳税年度的收入总额减除成本费用以及损失后的余额为应纳税所得额,适用经营所得税率表,按年计税。

政策解析:经营所得自行报税

经营所得的条件为:

1、以个体工商户身份提供服务。

2、虽未注册但在从事生产经营活动。

3、不属于劳务报酬的相关活动。

4、“经营所得”按照(收入-成本)*适用税率,年度纳税;核定征收的个人经营所得按次或按季度进行纳税。

灵活用工人员属于具有独立纳税能力的纳税主体,应依法按期自行纳税申报,不属于委托代征税收的范围。平台不用代扣代缴!

灵活用工平台

关键因素

这三点最重要

1. 前提:拥有合规的灵活用工平台。

2. 真实性:灵活用工人员身份真实性,强化对灵活用工个人身份验证。

3. 符合四流合一:提供服务的真实完整性,完善内控制度,对交易情况进行全流程监管,做到业务全环节留痕,确保应税劳务真实。

政策背后的趋势

发展平台经济

截至2021年底,灵活就业人员达到2亿人,越来越多的年轻人倾向选择更为自由、灵活的就业方式,新的平台经济模式也随着互联网的发展和就业观念的更新而逐渐形成。

在宏观利好、平台布局及技术加持下,灵活用工有望全面发展,在数字化时代,赋能平台经济服务行业也将进一步促进灵活用工行业的健康、持续发展。合规优质的灵活用工平台也会在这大浪淘沙过程中迎来发展新机遇。

END

发现更多精彩